Un’indagine di Art Basel sul collezionismo globale nel 2022 rivela una visione molto ottimistica del mercato dell’arte, con una forte domanda da parte dei collezionisti HNW di acquistare sia a livello locale che internazionale. Nonostante la crescita di attenzione alla sostenibilità, è forte il desiderio di vedere e acquistare le opere di persona. Secondo il report la spesa per l’arte punta a livelli record. Alcuni punti chiave

Un’indagine di Art Basel sul collezionismo globale nel 2022 rivela una visione molto ottimistica del mercato dell’arte, con una forte domanda da parte dei collezionisti HNW di acquistare sia a livello locale che internazionale. Nonostante la crescita di attenzione alla sostenibilità, è forte il desiderio di vedere e acquistare le opere di persona. Secondo il report la spesa per l’arte punta a livelli record. Alcuni punti chiave

Art Basel e UBS hanno pubblicato “A Survey of Global Collecting in 2022“, un’indagine condotta a livello internazionale sui collezionisti HNW (con un patrimonio netto elevato) incentrato sulle loro spese, viaggi e scambi nel mercato dell’arte nel 2022.

E’ stato scritto da Clare McAndrew, fondatrice di Arts Economics, ed è basato su un sondaggio effettuato su oltre 2.700 collezionisti. Il rapporto racconta la volontà dei collezionisti di viaggiare e partecipare a eventi post-COVID e delinea la composizione delle loro collezioni in termini di genere, status di artista; esamina anche il commercio internazionale di arte oltre confine. Ecco qualche punto chiave:

Commercio internazionale: dopo una significativa crisi causata dalla pandemia di COVID-19 nel 2020, il commercio internazionale di arte transnazionale ha registrato una forte ripresa nel 2021 e nel 2022. Le importazioni di arte e antiquariato sono aumentate del 41% dal 2020 al 2021 e le esportazioni sono aumentate del 38%. Se la crescita proseguirà così nella seconda metà del 2022, il commercio transnazionale potrebbe raggiungere livelli record nei maggiori mercati dell’arte.

Spesa dei collezionisti HNW: la spesa nella prima metà dell’anno e la spesa pianificata per il resto del 2022 indicano una forte fiducia nel mercato e un’intenzione di acquisto significativa. La spesa è aumentata in tutti i mercati, con i livelli più alti nella prima metà del 2022 in Francia, Cina continentale e Hong Kong. La spesa media dei collezionisti HNW nei primi sei mesi del 2022 è stata di $ 180.000, una cifrasuperiore all’intero anno 2021 quando si era fermata a $ 164.000. I piani per il resto dell’anno indicano l’intenzione di spendere ancora di più, il che potrebbe spingere la spesa media totale per l’anno a più del doppio del livello del 2021. Oltre ad acquistare di più, i collezionisti HNW acquistano anche a prezzi più alti: la quota di collezionisti HNW che acquistano opere per oltre 1 milione di dollari è quasi raddoppiata (dal 12% nel 2021 al 23% nella prima metà del 2022, alla pari con i livelli riportati in sondaggi simili nel 2019). Il 55% prevede di acquistare opere d’arte nel 2022 e il 39% spera di vendere opere delle proprie collezioni. La pandemia sembra anche aver incoraggiato le donazioni filantropiche tra alcuni collezionisti, con il 45% che intende donare opere a un museo, rispetto al 29% nel 2020.

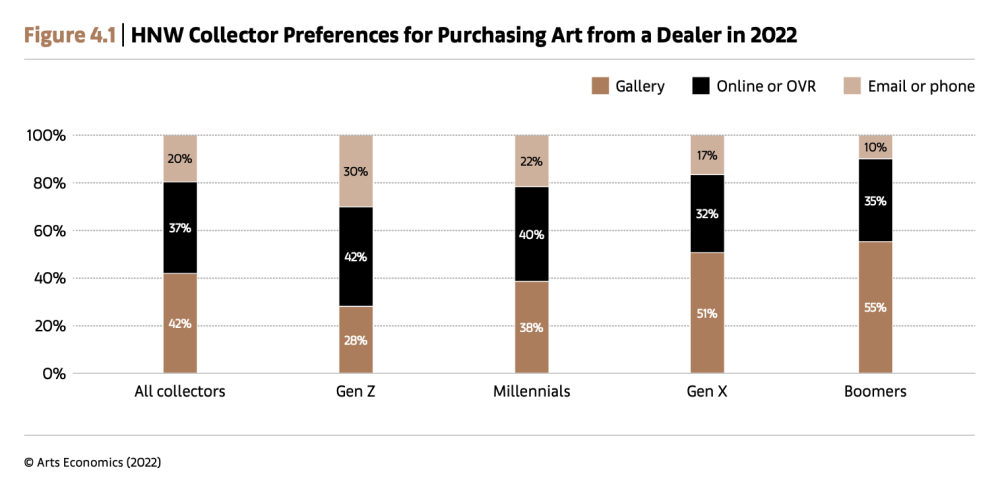

Canali di acquisto per i collezionisti HNW: nel 2022, il 93% dei collezionisti intervistati ha acquistato opere d’arte tramite una galleria o un rivenditore, direttamente, online o tramite una fiera. I collezionisti hanno speso di più attraverso i rivenditori, il 45% della loro spesa complessiva nel 2022, di cui il 13% direttamente nelle gallerie, il 15% tramite rivenditori alle fiere d’arte, il 10% tramite piattaforme di rivenditori online e il 7% per telefono o e-mail. Le aste hanno rappresentato un ulteriore 17% del totale, in calo rispetto al 20% delle rilevazioni del 2021. Il 74% dei collezionisti intervistati ha acquistato in una fiera d’arte nel 2022 (contro il 54% nel 2021). La spesa online continua a crescere nonostante la ripresa di eventi e fiere di persona e il 95% dei collezionisti HNW intervistati ha acquistato opere d’arte senza prima vederle di persona, con poco più della metà (51%) che lo ha fatto regolarmente.

Collezioni HNW: i collezionisti HNW hanno tendenzialmente tenuto una selezione equilibrata di opere di artisti viventi e deceduti, con una media del 53% di opere dei primi e del 47% dei secondi. Nelle collezioni anche un mix equilibrato di opere di artisti nuovi ed emergenti, artisti a metà carriera e artisti affermati e di alto livello. Nel 2022, invece di espandersi, la quota di opere di artisti locali conservate nelle collezioni è leggermente diminuita. Per quanto riguarda il genere dell’artista, anche se ancora sbilanciato (58% maschi, 42% femmine), si è visto un aumento della quota di opere di artiste presenti nelle collezioni. Poco meno della metà (49%) degli oggetti nelle collezioni nel 2022 sono dipinti, sculture e opere su carta, mentre il 15% arte digitale, il 9% dei quali con un NFT associato.

Collezionisti e rivenditori nel 2022: rivenditori e gallerie sono stati la prima preferenza per la maggior parte dei collezionisti HNW quando si trattava di acquistare opere d’arte. Di coloro che hanno preferito i rivenditori, il 42% preferirebbe acquistare da loro di persona (in calo rispetto al 57% nel 2020), con il 37% che preferisce online (in aumento dell’8% rispetto al 2020). Mentre il 95% dei collezionisti HNW intervistati aveva acquistato opere d’arte senza prima vederle di persona, quasi tutti i collezionisti (93%) pensavano che fosse importante (42%) o molto importante (51%) vedere un’opera di persona prima dell’acquisto. I collezionisti hanno diviso la loro attività in maniera equilibrata all’interno e al di fuori della loro regione.

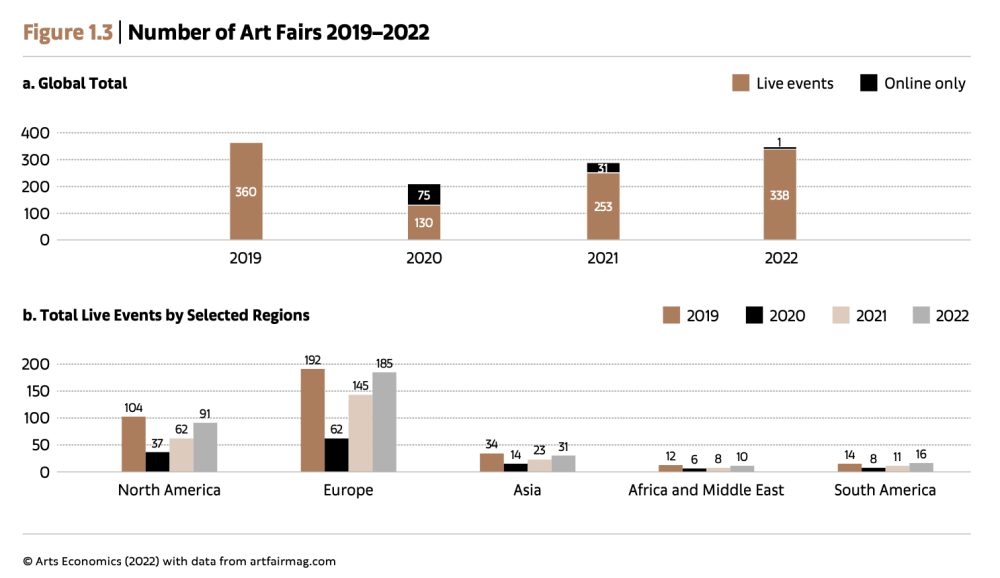

Eventi e sostenibilità: ci sono stati sottili cambiamenti nei comportamenti dei collezionisti di HNW in merito agli eventi. Il numero a cui hanno partecipato è rimasto costantemente inferiore al 2019 e si è visto un leggero spostamento verso eventi più locali. I collezionisti hanno partecipato a una media di 41 eventi legati all’arte nel 2019. Nel 2022 sono scesi a 37 (compresi quelli già frequentati e programmati per il resto dell’anno). Quando è stato chiesto loro se intendevano fare viaggi più o meno internazionali per esperienze ed eventi legati all’arte nei prossimi 12 mesi, le risposte hanno mostrato che la maggioranza (77%) desiderava viaggiare di più. L’impatto ambientale è una preoccupazione crescente e le indagini hanno mostrato una crescente consapevolezza dell’importanza delle opzioni sostenibili nell’acquisto di opere e nella gestione delle raccolte (dal 62% considerando queste opzioni nel 2019 al 77% nel 2022). Ma nonostante questo, l’11% ritiene di non modificare i propri piani di viaggio e solo il 12% prevede di viaggiare di meno. Per coloro che hanno intenzione di viaggiare di meno, le motivazioni più importanti per farlo sono i rischi che riguardano il COVID-19 (83%), mentre il 63% ritiene importante o molto importante viaggiare di meno per ridurre la propria impronta di carbonio.

Scarica QUI il report completo

: -36% per le vendite delle gallerie a causa della pandemia")