Il mercato dell’arte tiene botta ma cambia pelle. ArtTactic analizza numeri, categorie e tendenze: meno lotti trofei, più garanzie e sorprese tra Old Master e Design.

Nel mondo dell’arte, ogni percentuale racconta una storia. E quella del -6,2% registrata dalle vendite all’asta nella prima metà del 2025, secondo l’ultima analisi di ArtTactic, non fa eccezione. Un dato non allarmante in sé, ma che solleva domande cruciali. Dove stanno andando davvero gli investimenti? Cosa cercano oggi collezionisti e operatori?

In un panorama globale segnato da inflazione, guerre commerciali e tensioni geopolitiche, le tre principali case d’asta internazionali – Christie’s, Sotheby’s e Phillips – hanno registrato un lieve rallentamento rispetto allo stesso periodo del 2024. Ma attenzione: mentre il valore totale delle vendite è sceso, il numero dei lotti aggiudicati è aumentato dell’1,3%. Dunque, più vendite ma a prezzi medi inferiori.

Secondo il nuovo report si registra inoltre un calo significativo soprattutto in due categorie storicamente trainanti: l’arte contemporanea e post-war perde quasi un quinto del suo valore (-19,3%, pari a 1,22 miliardi di dollari), mentre l’Impressionismo e il moderno arretrano del 7,7% (a 989,5 milioni). Un segnale? Forse sì, ma non mancano le controtendenze.

Sorprendentemente, infatti, sono proprio segmenti una volta considerati di nicchia a trainare la crescita. Gli Old Master segnano un +35,6%, mentre le arti decorative e il design crescono del 20,4%, con vendite per 172 milioni di dollari. Un chiaro segnale che i collezionisti – in un mercato più cauto – cercano qualità, rarità e solidità storica.

“Il mercato ha avuto pochi lotti da sogno”, osserva Lindsay Dewar direttore operativo e responsabile dell’analisi di ArtTactic. La ritirata del Big Electric Chair di Andy Warhol o del bronzo di Giacometti ne sono esempi emblematici. Quando il rischio percepito cresce, anche i collezionisti più audaci preferiscono attendere tempi migliori. “Se oggi possiedi un’opera da 70 milioni e non sei sicuro, probabilmente non la metti sul mercato”, fa notare Dewar.

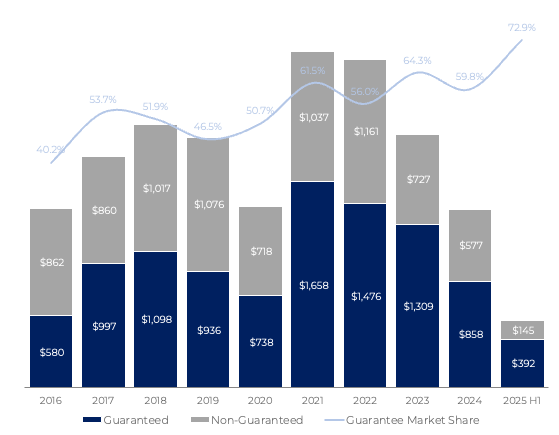

Forse la tendenza più interessante del 2025 riguarda il ruolo sempre più centrale delle garanzie. Nella prima metà dell’anno, ben il 72,9% delle opere postbelliche e contemporanee battute nelle evening sales di New York, Londra e Hong Kong era coperto da garanzie – per lo più fornite da terze parti. Non è più solo una misura prudenziale: è un criterio chiave per attrarre consignments in un mercato dominato dalla cautela e da una forte instabilità.

Le garanzie, soprattutto quelle di terze parti, rappresentano oggi il 96% del valore complessivo garantito. Assistiamo allora a un gioco di specchi dove i lotti “giusti” sono già venduti prima che il martello cada?

Altro dato rilevante riguarda le aste online che continuano a espandersi: +12,9% in numero di lotti, anche se con un calo del 10% in valore. Il formato digitale si conferma efficace soprattutto per opere sotto il milione di dollari e per coinvolgere nuovi acquirenti nelle grandi città europee. Un’eredità della pandemia che sembra ormai strutturale.

Guardando alla seconda metà del 2025, il mercato sarà ancora fortemente condizionato dalle garanzie e da un approccio cauto da parte di venditori e case d’asta. Ricordiamo infatti la recente vendita record di una veduta di Venezia del Canaletto da Christie’s a Londra per 31,9 milioni di sterline (43,7 milioni di dollari), garantita e ampiamente contesa.

“Se quasi tre quarti del mercato è garantito, cosa pensereste di un lotto che non lo è? È forse così unico da non averne bisogno… o così rischioso che nessuno se la sente di sostenerlo?”, afferma ancora Dewar. Il mercato dell’arte non sta crollando. Sta cambiando. E chissà, forse proprio in questa fase di transizione si nasconde l’occasione per riscrivere le ‘regole del gioco’. L’autunno, con il ritorno delle grandi aste di ottobre, sarà un banco di prova decisivo.