È stato pubblicato l’Art Basel and UBS Global Art Market Report 2024 che sentenzia: il mercato dell’arte rimane resiliente nonostante il rallentamento delle vendite (65 miliardi di dollari, -4% sul 2022).

È stato pubblicata l’ottava edizione dell’annuale Arte Basel & UBS Global Art Market Report che racconta di un mercato resiliente nonostante il contesto d’incertezza che ci ha accompagnati negli ultimi mesi, con note positive come le fiere e le aste tornate al loro ritmo normale dopo la crisi pandemica iniziata nel 2020. Il report (scritto dall’economista culturale Dr. Clare McAndrew, fondatrice di Arts Economics, e co-pubblicato da Art Basel e UBS) fornisce un’analisi macroeconomica completa dello stato del mercato globale dell’arte nel 2023. Analizza l’impatto dell’economia e della geopolitica sulle vendite d’arte, esaminando alcuni dei fattori principali delle tendenze del mercato nell’ultimo anno.

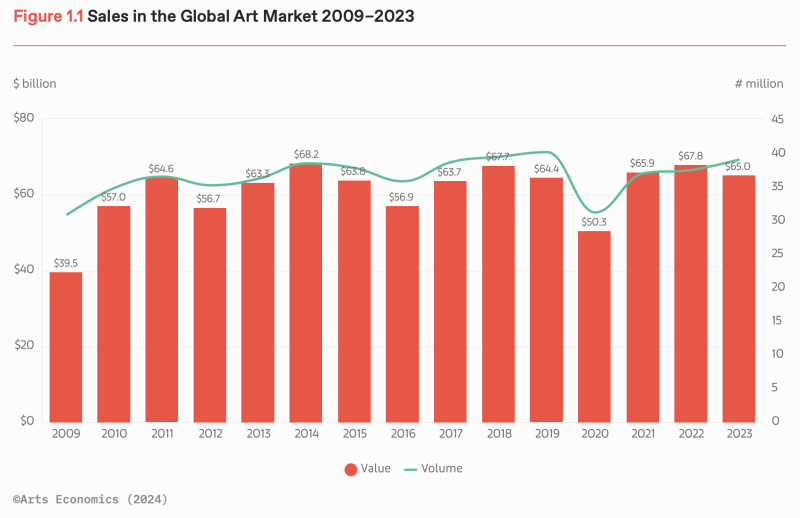

Secondo il report, nel 2023 gli alti tassi di interesse, l’instabilità politica e l’inflazione sono stati i fattori che hanno contribuito a rallentare la crescita nella fascia più alta del mercato. Nel 2023 le vendite globali sono diminuite di circa il 4%, da 67,8 milioni di dollari a circa 65 miliardi di dollari. Questa cifra è ancora al di sopra del livello del mercato del 2019 quando era pari a 64,4 miliardi di dollari. Si è però riscontrato un aumento del volume delle transazioni (+4%, per un totale di 39,4 milioni di dollari) e una crescita dell’attività degli acquirenti all’interno di livelli di prezzo più bassi, creando un ambiente commerciale più vivace per i commercianti e le case d’asta in questi segmenti del mercato.

Mercati

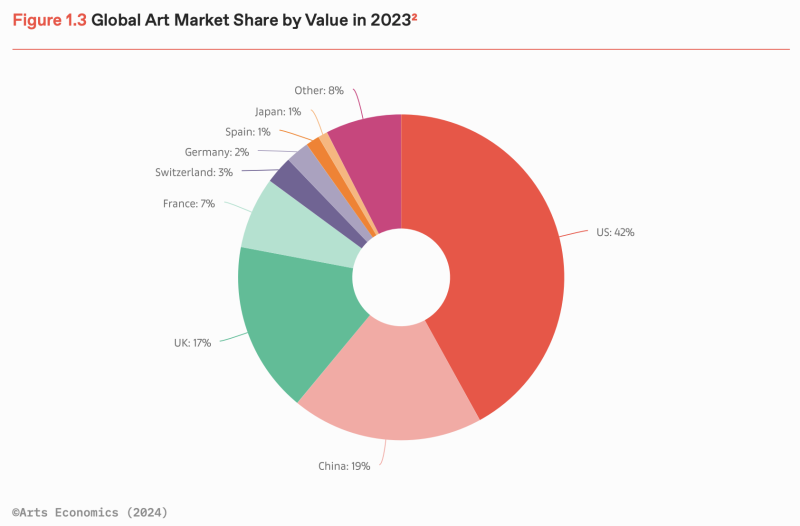

Gli Stati Uniti hanno mantenuto il loro ruolo dominante nel mercato globale dell’arte nel 2023, con il 42% delle vendite in termini di valore, in calo del 3% su base annua. La Cina ha superato il Regno Unito come secondo mercato più grande, con una quota che è salita al 19%, mentre il Regno Unito è tornato al terzo posto con una quota del 17%. La Francia ha mantenuto la sua posizione di quarto mercato d’arte più grande con il 7% delle vendite globali.

Aste

Dopo i record del 2022, il valore delle vendite in asta è diminuito del 7%, fino a 25,1 miliardi di dollari. In particolare, il segmento di opere che supera i 10 milioni di dollari ha registrato una sostanziale diminuzione, mentre alcune proporzioni di segmenti di prezzo medio e basso hanno continuato a crescere. A equilibrare parzialmente la situazioni ci hanno pensato le vendite private, cresciute del 2% per un totale di 3,9 miliardi di dollari. Stati Uniti, Cina e Regno Unito sono rimasti i maggiori mercati, da soli valgono il 74% delle vendite globali (in calo del 3%). L’arte del dopoguerra e quella contemporanea rimane il segmento trainante (53% delle vendite globali in valore). Arte moderna, impressionista e post-impressionista hanno rallentato. Crescono (+15%) a sorpresa i dipinti antichi, trainati probabilmente dagli acquisti cinesi.

Fiere

Nel 2023, le vendite alle fiere d’arte hanno rappresentato il 29% dei ricavi totali dei rivenditori, segnando un calo del 6% rispetto al robusto rendimento osservato nel 2022, ma superando i livelli del 2021 (27%). Tra i mercanti top nel settore (quelli con un fatturato superiore a 10 milioni di dollari), regna comunque l’ottimismo, con il il 50% di loro che prevede un aumento delle vendite alle fiere d’arte nel 2024.

Vendite online e NFT

Continua il consolidamento delle vendite online, cresciute del 7% nel 2023 su base annua. Sebbene in calo rispetto ai 13,3 miliardi di dollari registrati nel 2021, le vendite online si sono mantenuto su un livello quasi doppio rispetto al 2019 o di qualsiasi anno precedente e hanno rappresentato il 18% del fatturato totale del mercato. Prosegue, in senso opposto, il declino degli NFT. Dopo il picco di 2,9 miliardi di dollari nel 2021, le vendite di NFT legati all’arte su piattaforme NFT sono scese a 1,2 miliardi di dollari nel 2023, in calo del 51% su base annua.

Prospettive

Guardando al 2024, il 36% dei commercianti prevede un aumento delle vendite, mentre il 48% prevede che il fatturato rimanga stabile e il 16% prevede un calo. Gli effetti dell’incertezza politica ed economica sono stati considerati la sfida più grande dalla maggior parte dei dealers, seguiti dall’attenzione al mantenimento dei rapporti con i clienti esistenti – una priorità ribadita dal 2020. Nel settore delle aste, l’ottimismo è stato relativamente alto per il 2024, con il 38% delle case d’asta di medio livello intervistate che prevede un miglioramento delle vendite, mentre solo una piccola parte (4%) prevede un calo.